按照財政部等9部委《關(guān)于聯(lián)合開展電子憑證會計數(shù)據(jù)標準深化試點工作的通知》(財會〔2023〕7號)和《財政部辦公廳關(guān)于繼續(xù)開展電子憑證會計數(shù)據(jù)標準深化試點工作的通知》(財辦會〔2024〕3號)要求,為方便試點單位了解深化試點的有關(guān)工作要求和操作流程,指導和保障深化試點工作順利高效進行,財政部會計司對《電子憑證會計數(shù)據(jù)標準深化試點技術(shù)問答1.0》進行完善更新,形成了《電子憑證會計數(shù)據(jù)標準深化試點技術(shù)問答2.0》(簡稱《技術(shù)問答》)。《技術(shù)問答》從深化試點總體安排、總體流程和要求、開具端試點相關(guān)問題、接收端試點相關(guān)問題、接收端試點驗證相關(guān)問題、其他相關(guān)問題等方面進行說明,供各試點單位在深化試點過程中參考。

目 錄

一、前言

二、關(guān)于深化試點總體安排

三、關(guān)于深化試點總體流程和要求

四、關(guān)于開具端試點相關(guān)問題

五、關(guān)于接收端試點相關(guān)問題

六、關(guān)于接收端試點驗證相關(guān)問題

七、關(guān)于其他相關(guān)問題

一、前言

為深入貫徹黨的二十大關(guān)于“加快建設(shè)數(shù)字中國,加快發(fā)展數(shù)字經(jīng)濟”、“推動經(jīng)濟社會發(fā)展綠色化、低碳化”的有關(guān)精神,按照《中共中央辦公廳 國務(wù)院辦公廳關(guān)于進一步深化稅收征管改革的意見》、《國務(wù)院辦公廳關(guān)于進一步規(guī)范財務(wù)審計秩序促進注冊會計師行業(yè)健康發(fā)展的意見》(國辦發(fā)〔2021〕30 號)、《國務(wù)院辦公廳關(guān)于改革完善中央財政科研經(jīng)費管理的若干意見》(國辦發(fā)〔2021〕32 號)和《會計改革與發(fā)展“十四五”規(guī)劃綱要》(財會〔2021〕27 號)等有關(guān)要求,財政部、稅務(wù)總局、人民銀行、國務(wù)院國資委、國家檔案局、國家標準化管理委員會、國家電子文件管理部際聯(lián)席會議辦公室(國家密碼管理局)、民航局、中國國家鐵路集團有限公司聯(lián)合組織開展電子憑證會計數(shù)據(jù)標準深化試點工作。通過制定推廣會計數(shù)據(jù)標準,推動電子憑證從開具、接收到處理、歸檔等各環(huán)節(jié)全流程標準化無紙化處理,著力解決廣大企事業(yè)單位存在的電子憑證“接收難、入賬難、歸檔難”問題。

為了幫助參與電子憑證會計數(shù)據(jù)標準深化試點的單位了解有關(guān)情況,指導試點單位迅速有效地開展系統(tǒng)改造等工作,我們結(jié)合前期深化試點情況,研究更新了《電子憑證會計數(shù)據(jù)標準深化試點技術(shù)問答 2.0》(以下簡稱《技術(shù)問答》)。《技術(shù)問答》從深化試點總體安排、總體流程和要求、開具端試點相關(guān)問題、接收端試點相關(guān)問題、接收端試點驗證相關(guān)問題、其他相關(guān)問題等方面,對試點工作中需要了解的若干情況和可能遇到的共性問題進行解答,供試點單位相關(guān)人員查閱參考。《技術(shù)問答》將根據(jù)深化試點進展情況進行持續(xù)動態(tài)更新。

二、關(guān)于深化試點總體安排

(一)深化試點的總體目標是什么?

電子憑證會計數(shù)據(jù)標準,旨在打通電子憑證報銷入賬歸檔“最后一公里”,推動電子憑證從開具、接收到處理、歸檔等各環(huán)節(jié)全流程標準化無紙化處理,解決電子憑證“接收難、入賬難、歸檔難”問題。深化試點圍繞“試數(shù)據(jù)標準、試技術(shù)路線、試推廣路徑”的工作目標,遵循“有序擴圍,穩(wěn)中求進”的原則,有序擴大試點電子憑證的種類和開具范圍,穩(wěn)步擴大接收端試點單位范圍,進一步優(yōu)化完善技術(shù)路線,建立健全配套制度,加強平臺能力建設(shè),探索行之有效的推廣方案,為標準的全面推廣奠定基礎(chǔ)。

(二)深化試點的電子憑證會計數(shù)據(jù)標準包含哪幾種?

深化試點的電子憑證包括增值稅電子普通發(fā)票、增值稅電子專用發(fā)票、數(shù)電票(不含鐵路電子客票、航空運輸電子客票行程單)、數(shù)電票(鐵路電子客票)、數(shù)電票(航空運輸電子客票行程單)、財政電子票據(jù)、電子非稅收入一般繳款書、銀行電子回單和銀行電子對賬單。相應的,深化試點的電子憑證會計數(shù)據(jù)標準也是9種。

(三)開具端試點單位范圍有哪些?

數(shù)電票(不含鐵路電子客票、航空運輸電子客票行程單)的開具端試點單位范圍為能開具數(shù)電票(不含鐵路電子客票、航空運輸電子客票行程單)的所有開票主體,數(shù)電票(鐵路電子客票)的開具端試點單位范圍為中國國家鐵路集團有限公司所有開票主體,數(shù)電票(航空運輸電子客票行程單)開具端試點單位范圍為39家航空公司和165家民航銷售代理企業(yè);增值稅電子普通發(fā)票和增值稅電子專用發(fā)票的開具端試點單位為國家電網(wǎng)有限公司;財政電子票據(jù)(不含電子非稅收入一般繳款書)的開具端試點單位范圍為中央和浙江省開票單位;電子非稅收入一般繳款書的開具端試點單位范圍為中央部門、浙江省、陜西省所有執(zhí)收單位;銀行電子回單和銀行電子對賬單的開具端試點單位范圍為接入銀行電子憑證互聯(lián)互通平臺的所有銀行(截至2024年3月共54家)。

(四)接收端試點單位范圍有哪些?

接收端試點單位范圍包括中央企業(yè)、中央級行政事業(yè)單位、金融機構(gòu)、地方單位等,覆蓋全國各省、自治區(qū)、直轄市、計劃單列市和新疆生產(chǎn)建設(shè)兵團。同時,鼓勵未納入試點單位范圍、具備條件的單位在備案后自愿參與深化試點工作。

浙江省依托政務(wù)服務(wù)平臺繼續(xù)在全省范圍整體開展試點,深化“多種電子憑證統(tǒng)一標準”一站式服務(wù)模式構(gòu)建。鼓勵具備條件的省份依托平臺開展區(qū)域性、行業(yè)性試點。

(五)2024 年深化試點工作的總體時間安排如何?

6 月底前,試點單位應當實現(xiàn)試點電子憑證的常態(tài)化處理和運行,包括已納入試點范圍未實現(xiàn)全流程處理的接收端試點單位、新納入試點范圍的接收端試點單位、新納入試點范圍的開具端試點單位等。

三、關(guān)于深化試點總體流程和要求

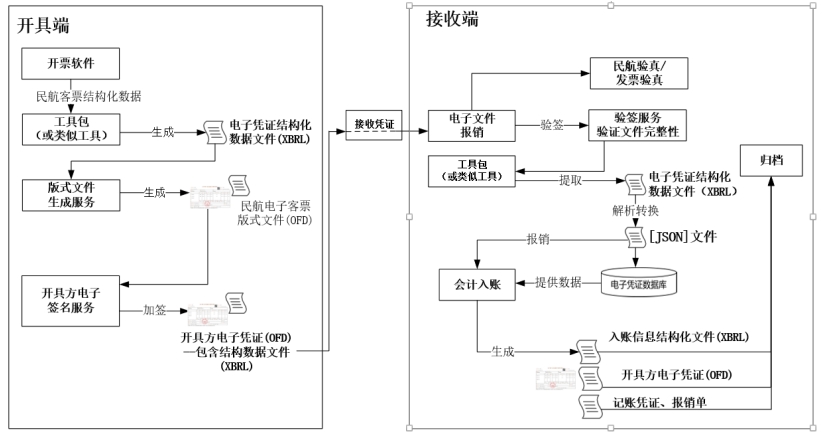

(六)試點電子憑證業(yè)務(wù)處理總體流程是什么?

圖 1 業(yè)務(wù)流程示意圖(以數(shù)電票(航空運輸電子客票行程單)為例)

試點電子憑證從開具、接收到處理、歸檔等各環(huán)節(jié)全流程主要包括:

1.開具端試點單位按照試點要求,開具(交付)符合相關(guān)主管部門有關(guān)業(yè)務(wù)規(guī)范和標準的電子憑證(即為接收端試點單位接收處理的電子憑證),且務(wù)必保證該電子憑證的所有數(shù)據(jù)信息來源合法、真實可靠和未被篡改。

2.開具端試點單位將電子憑證(含符合電子憑證會計數(shù)據(jù)標準的電子憑證結(jié)構(gòu)化數(shù)據(jù)文件,以下簡稱“電子憑證結(jié)構(gòu)化數(shù)據(jù)文件”)發(fā)送給接收端試點單位(或接收端試點單位相關(guān)人員)。

3.接收端試點單位可借助財政部提供的免費基礎(chǔ)工具包或深化試點服務(wù)保障單位提供的免費個性化工具包,按照電子憑證會計數(shù)據(jù)標準及相關(guān)技術(shù)規(guī)范對其會計信息系統(tǒng)進行配置,使其具備接收和解析電子憑證的能力。

4.接收端試點單位接收電子憑證(含電子憑證結(jié)構(gòu)化數(shù)據(jù)文件),解析出電子憑證結(jié)構(gòu)化數(shù)據(jù)文件的結(jié)構(gòu)化數(shù)據(jù),然后進行報銷、入賬等業(yè)務(wù)處理。

5.接收端試點單位應當在業(yè)務(wù)對應的會計入賬完成后、會計憑證歸檔之前,根據(jù)實際入賬情況生成符合電子憑證會計數(shù)據(jù)標準的會計入賬信息結(jié)構(gòu)化數(shù)據(jù)文件(以下簡稱“入賬信息結(jié)構(gòu)化數(shù)據(jù)文件”)。

6.接收端試點單位按財政部、國家檔案局《會計檔案管理辦法》(財政部 檔案局令第79號)和《關(guān)于規(guī)范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6 號)等相關(guān)規(guī)定將相關(guān)電子憑證進行歸檔。

(七)對開具端試點單位的總體要求是什么?

數(shù)電票(不含鐵路電子客票、航空運輸電子客票行程單)、財政電子票據(jù)(不含電子非稅收入一般繳款書)的開具端試點單位應當按照要求開具(交付)符合相關(guān)主管部門有關(guān)業(yè)務(wù)規(guī)范的電子憑證;增值稅電子普通發(fā)票、增值稅電子專用發(fā)票、數(shù)電票(鐵路電子客票)、數(shù)電票(航空運輸電子客票行程單)、電子非稅收入一般繳款書、銀行電子回單和銀行電子對賬單的開具端試點單位應當按照要求開具(交付)符合相關(guān)主管部門有關(guān)業(yè)務(wù)規(guī)范和標準的電子憑證。

各開具端試點單位應當遵循方便、高效、經(jīng)濟的原則開具(交付)電子憑證,滿足接收端試點單位和個人常態(tài)化獲取電子憑證的需求。

各開具端試點單位應當根據(jù)電子憑證開具(交付)實際情況加強與電子憑證開具分發(fā)平臺、代理記賬平臺、票務(wù)服務(wù)平臺、政務(wù)財務(wù)服務(wù)平臺等試點平臺對接,滿足各類接收端單位批量化、一站式獲取電子憑證的需求。

(八)對接收端試點單位的總體要求是什么?

各接收端試點單位應當推動本單位及所有具備條件的下屬單位全面、深入、充分開展深化試點工作,按照標準及相關(guān)技術(shù)規(guī)范對軟件進行配置,接收、解析相關(guān)電子憑證,以支持其會計核算系統(tǒng)自動處理,并生成符合標準的入賬信息結(jié)構(gòu)化數(shù)據(jù)文件。各接收端試點單位應當通過完善會計軟件驗證功能、建立比對機制等方式,對本單位接收到的電子憑證在接收、解析、報銷、入賬、歸檔等每個處理環(huán)節(jié)使用的結(jié)構(gòu)化數(shù)據(jù)進行全要素驗證,確保其真實可靠和未被篡改。

(九)對參與試點的相關(guān)平臺的總體要求是什么?

1.電子憑證開具分發(fā)平臺。提供相關(guān)電子憑證開具(交付)、分發(fā)、互聯(lián)互通服務(wù)的電子憑證開具分發(fā)平臺,應當根據(jù)相關(guān)主管部門有關(guān)業(yè)務(wù)規(guī)范和電子憑證會計數(shù)據(jù)標準的要求,完成相關(guān)技術(shù)改造,確保試點單位可通過其平臺開具(交付)和接收符合標準的電子憑證。

2.代理記賬平臺。代理記賬平臺應當按照電子憑證會計數(shù)據(jù)標準進行配置升級,具備符合標準要求的電子憑證接收、解析等功能,并對電子憑證解析、入賬、歸檔等環(huán)節(jié)中所使用的結(jié)構(gòu)化數(shù)據(jù)進行全流程跟蹤驗證,確保各環(huán)節(jié)使用的結(jié)構(gòu)化數(shù)據(jù)與從開具端試點單位接收的結(jié)構(gòu)化數(shù)據(jù)保持一致。

3.票務(wù)服務(wù)平臺。具備報銷功能的票務(wù)服務(wù)平臺應當對其平臺進行配置升級,確保在電子憑證的接收處理過程中,由其平臺負責的一個或多個環(huán)節(jié)可以提供符合標準要求的相關(guān)服務(wù),并對使用的結(jié)構(gòu)化數(shù)據(jù)進行全流程跟蹤驗證。

4.政務(wù)財務(wù)服務(wù)平臺。具備公眾政務(wù)服務(wù)、預算管理一體化、內(nèi)部控制管理一體化、電子檔案歸檔等功能的政務(wù)財務(wù)服務(wù)平臺應當對其平臺進行配置升級,確保其平臺可以提供符合標準要求的相關(guān)服務(wù),并對使用的結(jié)構(gòu)化數(shù)據(jù)進行全流程跟蹤驗證。

(十)服務(wù)保障單位如何參與試點?

財政部提供的免費基礎(chǔ)工具包只有基礎(chǔ)的解析功能,沒有集成相關(guān)開具端試點單位的驗簽方案等,為此,財政部組織有關(guān)服務(wù)保障單位開發(fā)并發(fā)布了免費個性化工具包,將相關(guān)開具端試點單位的驗簽方案等統(tǒng)一集成,進一步方便接收端試點單位快速適配。各服務(wù)保障單位已安排專人負責深化試點工作,各試點單位可在工具包使用說明中獲取技術(shù)人員的聯(lián)系方式。接收端試點單位在應用免費個性化工具包時,發(fā)生解析適配兼容問題可直接聯(lián)系相應的服務(wù)保障單位。此外,各服務(wù)保障單位除持續(xù)升級優(yōu)化工具包外,應有序開展深化試點工作的宣傳引導,并在試點實施過程和驗證階段的輔導支持等方面提供服務(wù)保障,幫助接收端試點單位降低參與試點的技術(shù)難度和實施成本。

18703801652 0396-2196889

E-MAIL:121266200@qq.com

河南省鄭州市建設(shè)路與百花路交叉口東南角泰隆大廈1307房間

Copyright ? 2009-2011,www.mytaitai.com,All rights reserved 版權(quán)所有 ? 河南百源會計師事務(wù)所|鄭州百惠稅務(wù)師事務(wù)所

未經(jīng)許可 嚴禁復制 豫ICP備17045268號-1